亚快企业服务(亚快集团)旗下外贸供应链综合服务平台

亚快企业服务(亚快集团)旗下外贸供应链综合服务平台

![]()

有阐发认为,此次断供为国产企业供给了严沉窗口。相关数据预测,存储芯片和Chiplet等手艺鞭策PSPI需求,使得中国PSPI市场规模超60亿元,此前高度依赖进口。

封拆材料PSPI(光敏性聚酰亚胺)是一种兼具光敏性和优异物理化学机能的高材料,连系了聚酰亚胺的优秀介电机能、机械强度和耐热性,以及光刻胶的感光性,使其正在光刻过程中无需涂覆光刻胶阻隔层,简化了工艺流程,普遍使用于半导体封拆、OLED显示等范畴,具有主要的手艺价值和使用前景。

按照供应链权势巨子渠道动静,因为台积电(TSMC)封测产能扩张,日本旭化成全力供应低温PI(PSPI)材料给台积电,导致这种材料的全球供应链条紧绷,旭化成因此限供中国封测公司,以致中国封测公司转向求购国内低温PI材料供应商同类产物。

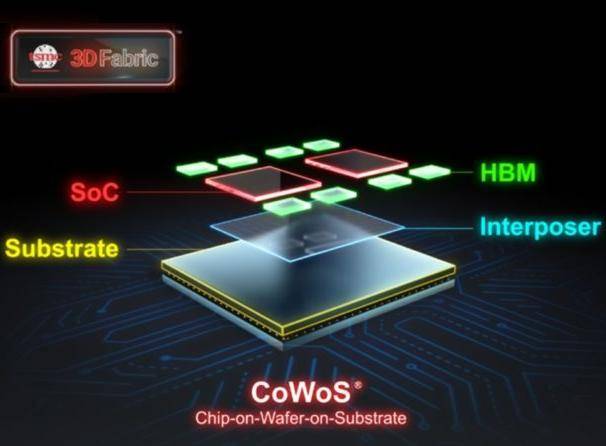

据悉,旭化成PSPI普遍使用于先辈封拆,客户包罗台积电、三星等头部企业。而PSPI做为光敏聚酰亚胺(PI),正在先辈封拆顶用于RDL(沉布线)绝缘层,是HBM、COWOS等工艺的焦点材料,其市场价值较高,通俗晶圆价值50~100元,而先辈封拆中价值可达500元以上。旭化成因产能无法婚配需求增加,需优先保障台积电等大客户供应,从而削减其他厂商订单。

近日,日本旭化成颁布发表收紧其PIMEL系列PSPI(光敏聚酰亚胺)供应,次要缘由是AI芯片、HBM存储等先辈封拆需求迸发。

从合作款式来看,PSPI手艺壁垒较高,日美厂商垄断高端市场,次要供应28nm以下制程,头部厂商包罗日本东丽、美国HDM、日本富士、日本旭化成等。虽然部门中国厂商连续实现国产化冲破,但PSPI目前进口依赖度较高。

PSPI材料可分为正性PSPI和负性PSPI,此中负性PSPI因高分辩力和环保性成为市场支流,而正性PSPI则易于获得厚膜。PSPI的加工工艺相较于保守非光敏聚酰亚胺更为简洁,凡是包罗涂覆、、显影和固化等步调,无需复杂的光刻胶刻蚀和去胶工序,从而提高了出产效率和成品率。但跟着手艺的不竭优化,异构集成等范畴的使用潜力庞大。将来,PSPI材料的机能将进一步提拔,如低介电损耗、高靠得住性等,以满脚更复杂的封拆需求。估计2024-2029年全球PSPI市场复合年增加率达31。9%。

同时,全球PSPI市场持久被日本东丽、美国HMD等企业垄断,旭化成做为次要供应商之一,其产能遭到。而值得一提的是,旭化成曾因2020年工场火警变乱(宫崎县工场)导致产能持久受损,且此前依赖老旧产线,扩产能力无限。此次断供事务了日企正在高端材料范畴产能弹性不脚的问题。

家喻户晓,台积电的CoWoS封拆手艺一曲是开辟英伟达加快器等高机能人工智能硬件不成或缺的一部门。因而一旦PSPI断供,其可能将影响包罗台积电、日月光投控及群创等公司的封拆营业,并进一步冲击全球人工智能财产。

取此同时,包罗三星电子、英特尔正在内的其他涉及先辈封拆制程的公司将不免碰到供应链问题,并呈现出产延迟,从而包罗英伟达正在内的公司点窜其报价,以至拖累芯片行业及人工智能行业的全体出产打算。

KASEI)已向客户发出通知,指出因为AI算力需求的快速增加,虽然公司曾经勤奋提拔产能,但仍无法及时满脚,导致其不得不实施限供办法,以优先满脚。

目前,国内企业如阳谷华泰、艾森股份、鼎龙股份等,曾经正在面板PSPI和封拆PSPI范畴实现了冲破,国产替代正正在逐渐落地。然而,全球PSPI产能次要集中正在少数几家海外企业手中,而国内企业平均产能不脚200吨/年,远低于国际龙头企业单厂2000吨级产能。此外,部门环节原材料如ODPA二酐仍需依赖进口,国产化率仅60%,进一步限制了国产化历程的推进。

此动静一传出,一些阐发机构纷纷指出,中国企业正在低温PI材料范畴将送来国产替代的市场机缘。然而,国内相关企业如艾森股份、鼎龙科技等也正在积极结构PSPI材料的研发和出产,以应对将来可能的国产替代需求。但全体产能仍存正在较大瓶颈,仍需降服手艺壁垒、产能瓶颈以及原材料依赖等问题。旭化成断供的产物为PIMEL系列感光材料,属于PSPI相关产物。因为市场现正在对算力的需求快速增加,先辈封拆需求也随之暴增,同步带动PSPI需求走高。

不外,旭化成断供事务成为国产PSPI财产兴起的转机点。正在政策搀扶、手艺冲破取需求迸发的三沉驱动下,阳谷华泰、艾森股份等企业无望正在3-5年内实现从验证导入到规模供应的逾越。然而,仍需产能扩张畅后、原材料“卡脖子”及国际巨头反扑等风险。

据动静人士称,旭化成是台积电最主要的供应商之一,且多年来两边的合做获得了不竭的深化,由于旭化成有可能会优先确保台积电的订单。

此外,虽然台积电可能获得优先供应,台积电的CoWoS产能将一曲连结正在较高的压力程度之下。

13826188686徐先生

13826188686徐先生